ky体育app最新版下载

ky体育app最新版下载

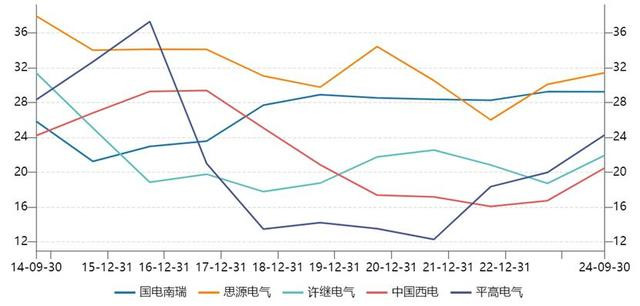

最近几年,A股有一条不被市集关爱的黄金赛谈——电网招引,逆势走出了多只超等大牛股,包括国电南瑞、想源电气、中国西电、许继电气、平高电气等。

被大家视为“聪惠资金”的北向资金握续用真金白银抒发作风,赚得钵满钵满。据统计,北向资金最新握有国电南瑞324亿元,位列A股重仓股第9名。握有想源电气、平高电气股份比例为14.27%、12.03%,位列第8名、18名。

电网招引赛谈凭什么这样牛?

基本面印证高景气度

巴菲特曾说过,市集永恒看是称重机。多家电气龙头股价亮眼背后一定是有功绩基本面看成支握。

2019—2023年,国电南瑞、想源电气、中国西电、许继电气、平高电气营收年复合增速分裂为12.3%、18.2%、8%、11.97%、-0.19%。从营收增长看,中国西电增长不算快,平高电气更是出现负增长,其余三家均保握双位数高增。

不外,五家龙头归母净利润则均解析出皆备高增长,年复合增速分裂为13.4%、29.3%、21%、20.9%、37.5%。其中,国电南瑞要慢一些,与业务范畴最大有一定关联,而营收解析欠安的平高电气利润增长解析却是最佳的。

再看2024年前三季度,五家龙头同样保握高增,归母净利润同比增速分裂为7.5%、29.9%、45.3%、10.4%、55%,举座优于营收同比解析。这评释了五家龙头盈利智商有握续提高。

截止2024年前三季度末,想源电气毛利率最高,为31.4%,比其余四家均要高一些。拉永劫间看,想源电气、国电南瑞举座均高于其余三家,盈利智商更强一些。值得珍贵的是,平高电气毛利率从2021Q3的12.3%大幅飙升至2024Q3的24.3%,改善最为彰着。

图:五 大电网招引企业以前十年毛利率走势图,开首:Wind

三费用度率抛弃方面,平高电气为10.5%,为五家最低。国电南瑞、想源电气、中国西电进出不大,在13%-14.5%之间。净利率方面,国电南瑞、想源电气最高,均在14.5%以上,许继电气、平高电气在10%以上,而中国西电最低,仅有6.5%。

盈利智商跟业务有莫大关联,中国西电主营全范畴变压器等业务,主要竞争敌手包括特变电工、明阳电气等龙头,竞争更为热烈一些,利润率位列五家最低。

举座看,想源电气在五家中盈利智商凸起,成长性相对靠前。专门义的是,这家如故民营企业,其余4家均为国企或央企。此外,想源电气最新公约欠债为22.36亿元,较旧年末大增50%以上,标明下贱需求景气度很高。

此外,10月30日,国度电网发布2024年第五批输变电技俩中标恶果,想源电气中标金额为6.47亿元,同比增长50.4%,其余平高电气、国电南瑞、许继电气中标金额为4.97亿元、5.64亿元、2.54亿元。这标明想源电气竞争力不俗,新增订单偏多。

综上可见,五家电网招引企业基本面解析印证了行业正处于高景气度周期。

国内市集提速驱能源

电网投资责罚的是火电、水电、风电、光伏等发电端到终局下贱需求的迫切模范,主要波及输变电以及配用电,前者占投资总和的46%左右,后者占比54%左右。需求主要开首三大部分,包括41%的新建、40%的领路升级以及19%的领路替换。

在电网投资中,特高压是其迫切构成部分。2023年,特高压输电技俩投资额为2125亿元,占比约25%。其中,特高压又分为直流特高压以及相似特高压。在直流特高压招引制造中,换流变压器、换流阀、组合电器、电容器、电抗器占国网典型招标技俩标比例为45%、15%、10%、6%、4%。

在换流变压器中,中国主要玩家包括特变电工、中国西电、保变电气等。换流阀中,主要玩家为国电南瑞、许继电气、中国西电等。组合电器中,主要玩家包括平高电气、想源电气等。

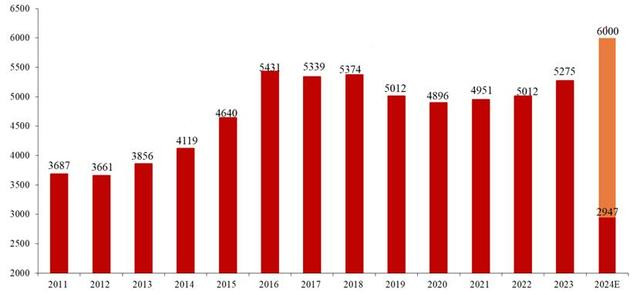

纵不雅历史,中国电网投资举座具有一定周期性。上一轮景气周期为2012-2016年,投资总和从3661亿元加多至5431亿元。此后四年时期内,投资总和周折下滑,2020年仅为4896亿元,较2016年巅峰回落近10%。

图:中国电网 投资积年完成额,开首:浙商证券

之后,电网投资再度迎来一波景气周期。2023年,电网投资总和为5275亿元,同比增长5%,较此前两年有所加速。据国度电网预测,2024年投资总和将卓绝6000亿元,同比提高幅度高达14%以上。

电网投资增速为什么越来越快?主要驱能源又是什么?

风电、光伏发电范畴及速率远超此前贪图预期,电网投资势必加速节律。

2020年底,中国风电、光伏总装机量为5.3亿千瓦时。到2024年上半年,风电、光伏总装机量依然高达11.8亿千瓦,占世界总装机量的38%,发电总量卓绝9000亿千瓦,占到世界发电量的20%,远超国度能源局预测2025年占比的16.5%。

三年半时期,中国景色总装机量大幅增长7亿千瓦时,保守总投资额卓绝3万亿元。另据朱雀基金统计,2022-2023年,发电侧投资额总体同比增长30.3%、30.1%,而电网投资同期分裂增长1.2%、5.4%。

可见,新能源发电与电网投资存在周期错配。

一方面,电网投资属于缱绻驱动,当先要纳入国度能源局电力贪图,再从国网发展贪图分派至地点公司年度贪图,再到预算、假想、配置,统共这个词技俩配置周期平均为3-5年,而新能源发电属于市集驱动,技俩讨论一年,配置半年,技俩总耗时仅为2年。

另一方面,2023年之前受疫情冲击,电网投资技俩开工过程不足预期,部单干作量被动延后,直到2023年,运转加码提速了。

为了加速新能源发电消纳,国度能源局于2024年5月发布,《对于作念好新能源消纳责任保险新能源高质地发展的见知》,提议新投产37条、开工33条配套电网技俩。

总之,中国电网投资迎来新一轮景气周期,特高压产业链上的核心企业均将会有一波红利。

国外需求量价皆升

纵不雅国外电网投资市集,其驱能源与中国市集不太一致,前者替换、升级需求更大,尔后者新建需求更大。

据国际能源署(IEA)统计,全球发达经济体卓绝50%的电网招引运营依然卓绝20年,部分基础顺序更是卓绝50年(平时使用年限一般为30-40年),仅23%电网顺序在10年以内。

要知谈,招引老化不但会有运营上的风险,同期还会带来输电模范中更多的能源破费,势必会驱动电网招引升级换代。此外,以前几年里,西洋电网投资增长大幅滞后于新能源装机——2023年,西班牙、英国、意大利等地新能源技俩并网恭候时期高达3-5年,好意思国平均恭候时期也从3年提高至5年。

以上两大身分,共同驱动西洋电网投资市集迎来新一轮投资周期。

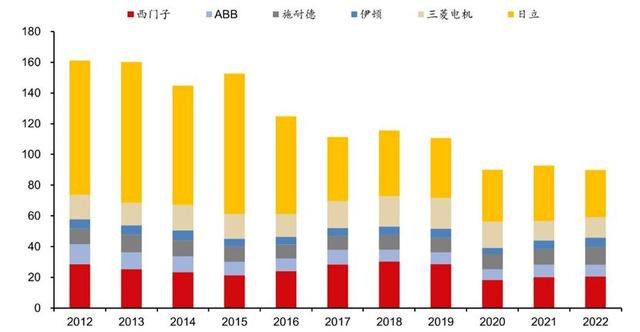

不外,最近十年内,国外大型电力招引企业,包括西门子、ABB、施耐德、伊顿、三菱电机、日立等龙头,成人道支拨举座握续下行,占营收比例依然下滑至3%左右。

图:国外电力招引企业成人道支拨,开首:国联证券

国外电力招引龙头投财富能保守,而电网投资需求握续增长,以至于国外市集关连电气招引举座处于加价趋势之中。数据泄漏,2020年以来,全球变压器均价飞腾60%以上,个别其他品类加价超80%。

在此大配景下,中国电气招引业出海迎来东风。据华泰证券统计,2021、2022、2023年前11月,中国变压器、高压开关出口增速分裂为12%、21%、14%与12%、17%、25%。

从2021年运转,中国变压器出口金额核心提高至42亿好意思元,而此前2014-2020年出口金额几无增长,核心在31亿好意思元。高压开关出口范畴同样保握较高增长。

这样一来,中国电气龙头国外市集业务也迎来较好增长。据Wind,截止2024年上半年,国电南瑞、想源电气、中国西电、许继电气、平高电气国外营收占比分裂为4.35%、26.17%、14.11%、2.16%、6.53%。

可见,想源电气、中国西电国外业务占比更高,将充分受益于国外市集较高景气度。

一言以蔽之,国表里电网投资赛谈均迎来了景气共振周期,A股关连优质龙头功绩增长与盈利智商也有望朝上共振ky体育app最新版下载,值得密切追踪关爱。

据俄罗斯卫星社11月13日转引《纽约时报》报说念,好意思国特别巡视官杰克·史小姐接头在特朗普来岁1月份入主白宫之前离职。史小姐认真针对特朗普的四起刑事案件中的两起。 报说念称,2022年11月18日,史小姐被任命为特别巡视官,他的办公室认真特朗普违规握有精巧文献和试图推翻2020年选举遵循这两宗案件。 《纽约时报》征引音讯东说念主士的话说:“史小姐接头在特朗普来岁1月份上任之前截止我方的职责并与团队其他成员一都离职。” ▲贵寓图片:特朗普与特别巡视官杰克·史小姐(右)。(法新社) 音讯东说念主

查看更多

近日,网友以11元价钱拍得山东威海乳山一套40余常常米海景房的音讯激发温雅。 11月13日,记者从该房屋拍卖公司及网友等处了解到,这套海景房照旧在12日完成过户,过户产生420多元的契税用度,由拍卖公司承担。 该公司有关精雅东说念主默示,“11元网拍海景房”属于该公司的一次宣传活动,该套房屋实质商场价钱不到5万元,尽头于用钱打告白。拍得该房的女子默示,我方平时在江苏盐城使命,悠闲的时候会过来简便装修,等有技能再过来小住。 12日,乳山滨海新区不动产登记中心有关使命主说念主员说明,本日进行了这套

查看更多

封面新闻记者车家竹 印尼勒沃托比火山喷发后的火山灰,留住了科莫多岛思走的东谈主。 11月13日,科莫多机场关闭第五天,不细主见航班技术,未知的腾飞情况,行程见底的假期,淹留科莫多的游客们蹙迫思要离开。(点击检察此前报谈:《因火山喷发“淹留”印尼科莫多岛的中国游客:航班欺压取消,怎么离岛成艰巨|封面深镜》) 除了飞机,乘坐汽船成为离开科莫多的首选交通器具,但比较飞往巴厘岛的1个小时翱游技术,动辄普及30小时的海上航程也让淹留游客们“横眉而视”,为了离开,他们仍然思尽多样主见。 小马列队购买船票现

查看更多

陕西是一个领有悠久历史的城市,曾出土繁密文物,其中最为着名的即是戎马俑,被称为寰宇第八大遗迹。民众去陕西旅游,不成能不去看戎马俑~说到戎马俑详情许多东说念主羡慕,底下就来为民众先容一下戎马俑。 一、戎马俑的酿成 戎马俑是中国考古历史上的首要发现之一,当初大家在陕西西安秦始皇陵的东面发掘发戎马俑,其后跟着考古的不断真切,戎马俑数目越来越多,这才酿成了当今所见到的戎马俑坑。坑内由8000多个真东说念主大小的佣构成,千东说念主千面,就连发丝王人明晰可见。 戎马俑的酿成也有一段历史。据传公元前221年

查看更多新闻动态国际企业科技园1433号

51yizhitang.com