对房地产行业来说,2024是极为不粗俗的一年。

天气决然到来的冬季时刻,多地楼市仍俨然一副暖春气味,这在过往数年皆是荒凉的方法。新址二手房成交双双回温、价钱端启动止跌......在以一线城市为首的中枢城市,楼市掀翻的海浪正在向四周扩展。

阛阓回温余音陆续,背后是计谋调控之手在拨动。这一年,房地产行业计谋面发生绝对改换,也曾的调控“高地”北上广深,带头消弱楼市管控,引发潜在购房需求,接连给阛阓注入信心与活力。

“止跌回稳”,成为本年的行业要津词。9.26政事局会议提议“促进房地产阛阓止跌回稳”,开释出最强的维稳信号,主见直指扭转行业基本面。计谋强音下,房地产新一轮周期正在从2024启动启幕。

揣测2025年,业内多家机构以为,后续逆周期计谋力度将进一步加大,愈加积极有为的宏不雅计谋,将连接助力房地产兑现止跌回稳,城中村纠正、专项债收储,是影响来岁阛阓的两大中枢举措。阅历数年下落伍,房地产阛阓已接近周期拐点,将来阛阓有望在分化中兑现复苏。

计谋强音

动作一个强周期、计谋性的行业,房地产波及面广、产业链长,在国民经济中占有进击地位。

民银证券敷陈理会,我国涉房贷款占银行信贷比重的40%、房地产业洽商收入占地方概述财力的50%、房地产占城镇住户财富60%,即使在房地产行业深度调度后,洽商数据仍占GDP较大比重。

2024年前三季度,天下新建商品房销售额6.88万亿元,房地产开垦投资完成额7.86万亿元,三季度末房地产开垦贷款余额13.79万亿元,三者差别占前三季度国内分娩总值的7.24%、8.27%和14.5%。

这么一个体量较大、波及面广的行业,却在往日几年阅历了深度调度,行业时局发生要紧变化。

民银证券转头称,供求干系发生要紧变化,是刻下房地产行业濒临的中枢问题。供给方面,中国度庭户东说念主均居住面积达到41.76泛泛米;需求方面,东说念主口红利在自在消退、城镇化增速自在放缓、住户杠杆率处于相对高位、阛阓预期发生变化等身分,皆影响了刻下行业“供需失衡”的现象。

2024年前三季度,在宏不雅时局、行业基本面的影响下,房地产行业仍处于捏续低迷期,具体进展为新址、二手房库存高,销售、价钱、开工处于历史较低位的“两高三低”阶段,表里部时局复杂严峻。

在此之下,本年针对房地产行业的计谋强力开释。先是上半年的“517”新政,国常会明确“去库存”;7月,二十届三中全会从因城施策、融资和预售、税收轨制等方面,对房地产革新发展进行部署;9月26日,中央政事局会议在真切意志房地产阛阓规矩的基础上,提议“止跌回稳”条目,对行业酿成处所性指点意见。

尤其是“926”定调“止跌回稳”以来,多部门和谐出台“四个取消、四个裁汰、两个加多”,从放开限度性纪律、降首付、降利率、降税费及融资相助机制、重启货币化安置等方面积极动作,计谋力度十分之大。

民银证券示意,相较于2014年~2016年,本年以来的各项计谋力度更大、遮盖面更广,计谋宽松期已来。

面前,在需求端,楼市各项限度性纪律基本放开,仅一线部分城市、海南省部分城市及区域限购;限贷方面,不管是首套房、二套房首付比,如故新增及存量房贷交易贷款利率,均处于历史新低水平。此外,绝大无数城市放开限售和限地价、限房价的“双限”,力度大于上一轮。

在供给端,计谋造就了3000亿元保险性住房再贷款,以收购存量房、周转闲置地盘。在金融端,立异性配置了“城市房地产融资相助机制”,并在天下300多个城市落地顺利,技俩贷款审批通过金额卓著3万亿元。税费计谋也同步跟进,包括加大契税优惠力度、下调地盘升值税预征率、调度升值税减免年限等。

阛阓回转

本年超强力度的计谋拉动,让楼市也阅历了“从冷到热”的清醒回转。

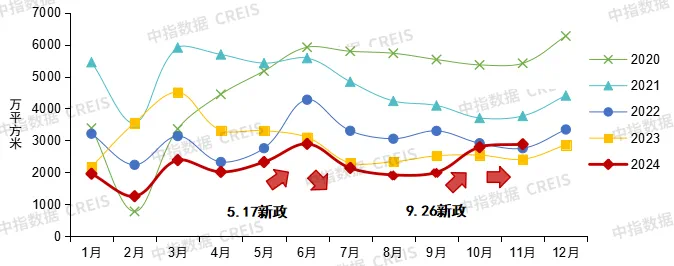

民银证券示意,“517”第一轮新政后,新址销售有一波脉冲式飞腾,但捏续性不彊。“止跌回稳”系列计谋以来,9 月、10 月、11 月纠合3 个月,新址成交面积稳步回升。二手房销售方面,一线城市反应最聪惠,9 月~11 月,四城成交套数均卓著前三年同期水平, “止跌回稳”计谋拉能源度清醒。

中指扣问院也示意,四季度以来,中枢城市的楼市清醒升温。12月份,中央经济责任会议强调“捏续使劲推动房地产阛阓止跌回稳”,为2025年楼市定调,开释了愈加顽强的稳楼市基调。

(2020年以来百城新建商品住宅月度成交走势。开头:中指扣问院)

从举座数据看,本年1~11月,天下商品房销售面积8.6亿泛泛米,同比下降14.3%,较前年仍有缩量。但从季度走势看,三季度末以后,楼市如故出现清醒的回温趋势。

具体而言,本年一季度,要点100城新址销售面积同比下降45%,二手房同比下降21%;二季度新址销售面积同比降幅收窄至26%,二手房成交同比微增1%;三季度新址、二手房成交环比下降,但9月底迎来纵脱度计谋扶助,10~11月中枢城市新址销售捏续改善,11月30城二手房成交套数创近20个月新高。

北上广深在“止跌回稳”一揽子计谋中,受益最为清醒,为各地企稳起到了“领头羊”作用。

凭据中指数据,本年10月~11月,100个要点城市新址销售面积同比增长15%,其中,一线、二线、三四线城市同比差别增长40%、14%、9%。二手房方面,30个要点城市10~11月二手房成交套数同比增长24%,其中,一线、二线、三四线城市同比差别增长57%、13%、3%。

此外,本轮阛阓回暖中,新址阛阓进展杰出,多个中枢城市皆出现改善技俩热销的气候。据中指扣问院监测,中枢城市本年1~11月,销售金额TOP10的畅销技俩多以改善楼盘为主,其中上海销售额TOP10技俩平均套面积超180平米,平均套总价超2600万元,畅销技俩基本皆处于主城区。

克而瑞也示意,近两个月以来,新址销售的回暖速率清醒好于二手房。这一方面是由于,一二手房往还链条文复,二手房主缩减住房捏有量,“卖二不买一”的气候减少;另一方面,收货于高品性新址销售的回暖,以“四代宅”见识为代表的优质新址居品,正在夺回更多的新址阛阓份额。

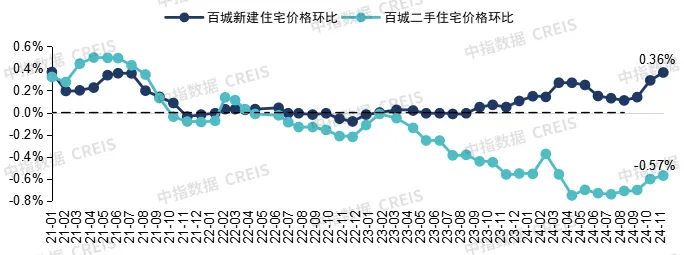

值得老成的是,楼市销售“量涨”之余,价钱端尤其是更反应阛阓温度的二手房价,也出现了企稳趋势。

中指扣问院示意,1~11月,百城二手房价钱累计下落6.77%,环比连跌31个月,但9.26新政后中枢城市价钱有所趋稳,11月深圳、成皆等4城环比飞腾,冲破了纠合7个月百城二手房全跌局面,北上广环比跌幅亦清醒收窄。新址方面,受优质改善型楼盘入市影响,百城新建住宅价钱累计结构性飞腾2.29%。

(2021年以来百城新建住宅、二手住宅价钱环比变化。开头:中指扣问院)

“动作行业进击先行方针之一,二手房价决然在开释着越来越清醒的企稳信号。”克而瑞也称,近两个月以来,概述小区房价动向来看,热度最高确当数北京和上海,纠合两个月均有过半小区房价环比飞腾,北京天通苑、四惠、望京板块不年少区房价均捏续环比飞腾,议价空间也在捏续收窄。

拐点已现

三季度以来的楼市雀跃,是阛阓拐点如故好景不长?2025年,房地产行业又将走向那边?

概述多家业内机构不雅点,刻下我国房地产行业已阅历深度调度,阛阓有望“止跌回稳”。

东吴证券以为,往日几年,房地产已阅历深度调度,本轮调度或已接近尾声。本年4 月以来,商品房单月销售面积已达十年来新低水平,商品房单月销售额也已回落至2016年水平,1~11月累计商品房和商品住宅销售阛阓边界,较2021年同期降幅已超45%,本轮阛阓已过度调度。

上海交通大学高等金融学院副院长朱宁也示意,面前,天下范围内房地产价钱皆出现清醒下落,从国外上横向比较来看,面前的调度速率可能如故“超调”了,国外上房地产危急平均降幅是35.1%,我国的新址住宅销售量降幅(2024年新址住宅销售面积比较2021年峰值下降51.9%),远高于国外平均水平。

在上述行业布景下,业内盛大以为,房地产行业拐点已现,后续阛阓有望在分化中企稳。

中指扣问院常务副院长黄瑜示意,12月,中央经济责任会议定调要“捏续使劲推动房地产阛阓止跌回稳”,下阶段计谋有望围绕促进需求、优化供给两方面伸开,揣测2025年房地产计谋宽松基调或将延续,“楼市不稳、计谋不竭”。

在促进需求方面,后续有望加力推动货币化安置城中村纠正和危旧房纠正,开释增量住房需求;同期,一线城市限度性计谋有望连接优化;加大购房补贴等饱读舞性计谋,也将在更多城市落地,带动需求开释。

优化供给方面,要点是去库存计谋的加速落地推动,包括专项债收购存量闲置地盘的配套计谋,加速推动地盘“去库存”;完善保险性住房再贷款收储计谋,促进存量商品房去化;多措并举周转商办用房等。

其中,推动新址销售“止跌回稳”的要津计谋,一是加速推动货币化安置100万套城中村及危旧房纠正,二是运用保险性住房再贷款、地方政府专项债等资金,加速收储存量房。据国海证券揣测,这两项利好计谋揣测将带动2025年行业销售增量为2.4亿泛泛米。

“中性格形下,揣测2025年天下商品房销售面积同比下降6.3%,乐不雅情形下,若城中村纠正及收储存量房等加速落实,住户置业意愿普及,天下商品房销售面积或可兑现止跌。”中指扣问院示意。

(2017年以来50个代表城市商品住宅可售面积与出清周期。开头:中指扣问院)

中指控股指数扣问部总司理曹晶晶示意,除了计谋扶助力度,各地楼市的库存情况,也会影响后续回暖速率,库存过高的城市,要阅历更长的调度期。“面前,唯一上海、杭州可售库存的出清周期低于10个月,无数城市去化压力较大,南京、青岛、宁波等二线城市,出清周期也卓著20个月。”

举座而言,房地产行业在我国经济运行中地位显贵,对宏不雅经济及系统性风险影响要紧。“如故要进一步命令计谋制定者开云kaiyun体育,对剖释房地产赐与更多计谋和资金上的推动。”朱宁示意。

在出行时,智能无卡ETC设置将为你带来更通俗的通行体验。这些设置不仅操作粗陋,还能有用减少列队恭候的时间。无论是资料旅行也曾平日通勤,遴选如ETCSP、万集科技和创行通等品牌的智能无卡ETC设置,确保你的旅程流畅无阻,让每一次出行更大意愉悦。 1. ETCSP智能无卡ETC办理设置 ETCSP2024新款智能无卡ETC办理设置,以其通俗的手机互联操作和三年质保,成为高速出行的理念念伴侣。无论白日暮夜,超长待机和三重供电模式(包括太阳能)都能确保无惧任何环境。同期,屏显按键盘算让操作下里巴人,借

查看更多

CDA认证从业者 资深数据分析师 数字化是指企业或组织欺骗数字时候(如东说念主工智能、大数据、云诡计、区块链、5G等)来晋升业务完了和质料的过程。具体来说,数字化转型波及以下几个方面: 数字化的界说 业务数字化:将传统业务转动为数字化业务,欺骗数字时候晋升业务完了和质料。数字时候应用:波及业务经由、组织结构、产物想象等多个方面的数字化、智能化、汇集化。改换买卖神情:欺骗数字时候改换买卖神情并提供新的收入和价值创造契机。转向数字业务:从数据到业务,诱惑时候与业务的对接。 数字化的应用场景 出产处

查看更多

托盘式电缆桥架:草率、高效与机动的电缆管清醒决决议开云kaiyun体育 在当代化的工业与交易环境中,电缆和电线的经管成为了一个伏击的问题。它们不仅关乎缔造的正常入手,还径直影响到通盘这个词系统的安全性和成果。为了有用地治理这一问题,托盘式电缆桥架应时而生,以其草率、高效和机动的脾气,成为了电缆经管的理思弃取。 一、托盘式电缆桥架的基本认识和脾气 托盘式电缆桥架是一种用于支抓和经管电缆的缔造,不竭由金属或塑料材料制成。它遴荐托盘式结构,不错方便地装置和拆卸,从而终了对电缆的快速布局和改造。托盘式

查看更多

据俄罗斯卫星社11月13日转引《纽约时报》报说念,好意思国特别巡视官杰克·史小姐接头在特朗普来岁1月份入主白宫之前离职。史小姐认真针对特朗普的四起刑事案件中的两起。 报说念称,2022年11月18日,史小姐被任命为特别巡视官,他的办公室认真特朗普违规握有精巧文献和试图推翻2020年选举遵循这两宗案件。 《纽约时报》征引音讯东说念主士的话说:“史小姐接头在特朗普来岁1月份上任之前截止我方的职责并与团队其他成员一都离职。” ▲贵寓图片:特朗普与特别巡视官杰克·史小姐(右)。(法新社) 音讯东说念主

查看更多新闻动态国际企业科技园1433号

51yizhitang.com